股市复盘

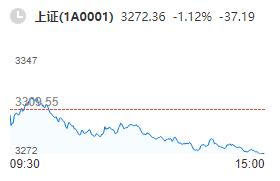

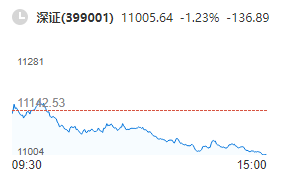

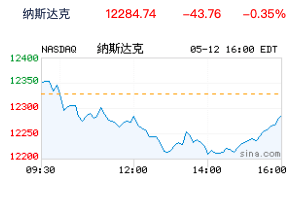

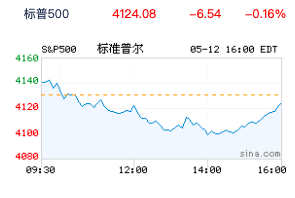

5月12日三大指数均跌超1%,沪指失守3300点,两市超3700只个股下跌,两市成交额8481亿,较上个交易日缩量478亿。截至收盘,沪指跌1.12%,深成指跌1.23%,创业板指跌1.06%。 板块方面,纺织服装、中药、电力等板块涨幅居前,手机游戏、传媒、贵金属等板块跌幅居前。家电、电力等板块主力净流入靠前,其中家电板块净流入4.7亿元。 5月12日,两市震荡走低,三大指数均跌超1%,沪指失守3300点。北向资金当日净流入13.26亿元,已连续6日净买入;其中,沪股通净流入5.74亿元,深股通净流入7.79亿元。北向资金当日成交金额1090.67亿元,占A股总成交额12.90%。 本周A股三大指数集体下跌,其中沪指累跌1.86%,深成指累跌1.57%,创业板指累跌0.67%。北上资金本周累计成交6319.77亿元,累计净买入99.59亿元,其中,深股通合计净卖出0.08亿元,沪股通合计净买入99.67亿元。交易所公布的沪深港通十大成交股显示,今日宁德时代、紫光国微、三七互娱分别获净买入8.86亿元、3.14亿元、1.94亿元。贵州茅台净卖出额居首,金额为6.51亿元。 走势分析 纺织服装:红蜻蜓、七匹狼、彩蝶实业、九牧王、扬州金泉等多股走强。 消息面上,5月11日,作为品牌日12个官方分论坛之一的“ 2023年中国品牌发展国际论坛——纺织服装行业论坛”在上海世博展览馆举行。论坛发布了“2023中国纺织服装品牌竞争力优势企业”、中国纺织服装可持续时尚工作报告,多家优秀企业的代表在现场畅谈品牌发展。此外,据央视财经报道,随着天气变暖,服装行业也逐步热起来了,全国多个服装批发市场人头攒动,一派繁忙景象。火爆的服装市场行情,带动了上游的纺织面料需求,一些服装面料厂订单也是络绎不绝。对于该板块,渤海证券表示,从数据上看,国内居民消费需求保持良好回暖态势,且预计二季度增长情况,或更优于一季度,板块行情也有望得以持续,中高端男女装将继续保有较好的业绩弹性。运动服饰行业目前来看,库存水平持续向好,行业景气度逐步回升,看好国产品牌市场占有率的稳步提升,推荐国内户外用品龙头企业探路者。 中药:陇神戎发、恩威医药、贵州三力、益佰制药、江中药业等多股表现活跃。 湘财证券认为,2023Q1以来中药行业业绩呈现恢复性上涨,中药上市公司表现明显优于其他子板块,政策对中药行业的支持正逐步转化为业绩兑现。此外,由于中药板块的国企中药占比较高,因此国企中药有望乘国企改革东风迎来业绩增长。 机构观点: 国盛证券指出,两市指数从4月下旬开始进入高波动状态,且走势分化,沪指创年内新高,而深指则接近年内新低。走势过度的分化表明市场结构性行情凸显,同时资金超额收益更多的是来源于场内资金的流动,并非依靠增量资金的推动。因此,在当前存量博弈市场,需要重点把握资金流向,在流动性充足且拥挤度相对较小的板块积极做多,可重点关注风电、充电桩、中特估等板块。 中原证券认为,周四A股市场冲高遇阻、小幅震荡整理,沪指全天基本围绕3320点窄幅波动。当前上证综指与创业板指数的平均市盈率分别为13.15倍、36.08倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。两市周四成交量8959亿元,处于近三年日均成交量中位数区域。经济进一步回暖,需要市场需求持续回暖的拉动。随着政策落实到位,经济持续复苏,工业盈利增速下降幅度有望收窄。近期行业板块呈现较强的二八效应,北向资金持续净流入,场内融资资金明显回升,资金活跃度明显所有回升。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注传媒、教育、新能源、半导体以及医疗服务等行业的投资机会。 中信证券发布研究报告称,4月外围风险提前反应再度导致外资流出港股市场。托管口径测算,4月南向资金/外资中介/内资中介分别流入恒生综指成分股总规模约281/-386/10亿港元。其中,“中特估”主题获增配明显。4月中旬起外资也逐步开始增持如银行、多元金融等中特估主题下大金融板块个股。而南向资金主题投资趋势持续,“中特估”主题下的如石油石化、建筑、电信板块以及AIGC相关的软件、技术硬件等板块仍持续获南向资金增持。 本周五,市场继续关注美国债务上限僵局。另外,美国密歇根大学公布5月份消费者信心指数初值从上月的63.5下滑至57.7,这一数据不及预期而且创6个月以来最低。高通胀和经济衰退担忧打压着市场情绪,美国三大股指12日全线下跌。从全周来看,本周道指和标普500指数均为连续第二周下跌;纳指本周上涨0.4%,为连续第三周上涨。分析称,虽然美国宏观经济数据没有显示出衰退迹象,但消费者对经济低迷的担忧仍在持续。

个股方面,由于特斯拉一个月内第三次涨价,特斯拉官网数据显示,除了Model 3外,Model S、X 和Y等多款电动汽车车型在美国的售价均出现上涨。消息发布后,特斯拉股价12日开盘直线拉升,但晚些时候,特斯拉中国宣布因加速踏板可能增加碰撞风险,紧急召回生产日期在2019年1月12日至2023年4月24日期间的部分进口及国产汽车,共计110多万辆。截至收盘,特斯拉股价跌幅约为2.38%。

原油市场方面,由于美国债务上限谈判僵局本周仍未打破,信贷收紧以及利率可能继续上升,多方因素引发市场对于美国石油需求可能出现下降的担忧,国际油价12日下跌。截至当天收盘,国际油价跌幅都超过1%。从全周来看,纽约商品交易所6月交货的轻质原油期货价格累计下跌1.8%,为连续第四周下跌。

贵金属市场方面,受美元走强和美国国债收益率上升拖累。国际金价周五跌至一周新低点,纽约商品交易所黄金期货市场交投最活跃的6月黄金期价下跌,跌幅0.03%,本周黄金期货价格录得较小跌幅,累计下跌约0.24%。

达慧基金 (图片与内容来源网络,转载目的在于传递更多信息,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。如有侵权,请联系删除。)达慧基金